Обзор рынка электроники

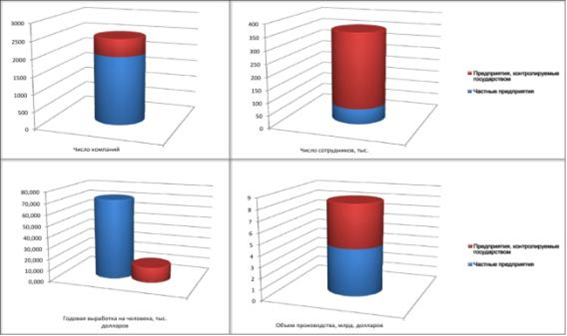

Общий объем производства частных компаний отрасли сопоставим с объемом производства предприятий, контролируемых государством, при этом между этими группами предприятий существуют значительные различия, что видно из рисунка 10.

Рис. 10. Соотношение между частным и государственным секторами электронной отрасли России

Частные российские компании в основном являются малыми предприятиями, общее число сотрудников двух тысяч предприятий составляет около 60 тысяч человек, т.е. в среднем по 30 человек на предприятие. На предприятиях, контролируемых государством, работает около 300 тысяч человек, в среднем около 700 человек на предприятие. Годовая выработка на сотрудника на частных предприятиях в несколько раз больше, чем на предприятиях с государственным участием, также велики различия в оплате труда квалифицированных специалистов.

Компании, контролируемые государством, с одной стороны несут серьёзные обязательства по выпуску стратегически важной продукции, а с другой стороны они на регулярной основе получают государственную поддержку: финансирование НИОКР, проектов по модернизации производства и пр. Кроме того, контролируемые государством предприятия обладают большими объектами недвижимости, что приносит им дополнительный доход и обеспечивает финансовую стабильность. Таким образом, эти предприятия функционируют в среде с ограниченной конкуренцией и большим влиянием государственного регулирования, что является причиной их низкой эффективности.

Частные компании в отсутствие поддержки и даже внимания со стороны государства развиваются в основном за счет удовлетворения спроса на высоко конкурентных рынках, что заставляет их постоянно повышать производительность труда и эффективность инвестиций.

Существенно уступая крупным зарубежным компаниям в масштабе деятельности, российские производители электроники фокусируются на нишевых сегментах рынка, требования которых не могут быть удовлетворены серийно выпускаемой продукцией зарубежных компаний. Необходимость разработки продукции соответствующей специфическим требованиям российских потребителей уравнивает в этих сегментах рынка возможности российских и зарубежных производителей электроники, зарубежные компании теряют преимущества масштаба деятельности.

Лишь 5% российской электроники поставляется на экспорт, это характеризует низкий уровень интеграции российских разработчиков и производителей электроники в мировой рынок.

Интерес зарубежных компаний к развитию в России производства своей продукции основан на желании сократить себестоимость за счет оптимизации логистики и расходов на оплату труда. При этом основным сдерживающим фактором остается неадекватная интересам инвесторов таможенная политика, когда таможенные пошлины на комплектующие выше пошлин на готовую продукцию.

В настоящее время кооперация между предприятиями, контролируемыми государством, частными российскими предприятиями и дочерними предприятиями зарубежных компаний остается на низком уровне. При этом наблюдается дублирование многих производственных функций, распыление инвестиций, фрагментация рынков и соответственно измельчение возможных масштабов деятельности компаний.